Расчёт затрат по статье “Коммерческие расходы”

В этой статье учитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся затраты на тару и упаковку, хранение, транспортировку продукции; расходы, связанные с исследованием рынка (маркетинговые операции), участие в торгах на биржах, аукционах, расходы на рекламу (объявление в печати, передачи по радио и телевидению, оформление витрин, выставок-продаж и пр.).

Затраты на маркетинговые исследования, если они являются значительными и осуществляются с целью исследования рынков сбыта на перспективу, относятся к нематериальным активам и включаются в себестоимость продукции в течение срока проведения исследований в виде амортизационных отчислений в составе общехозяйственных расходов.

Коммерческие расходы определяются по формуле

где ![]() - производственная себестоимость единицы продукции, руб., которая определяется по формуле

- производственная себестоимость единицы продукции, руб., которая определяется по формуле

![]()

![]() - норматив коммерческих расходов, %

- норматив коммерческих расходов, %

СПР=4351+9719-44+3955+791+1614+396+5142+5933+79=31936 руб.

Таким образом коммерческие расходы составят:

![]()

![]() руб.

руб.

Полная себестоимость единицы продукции включает производственную себестоимость и коммерческие расходы:

![]() .

.

СП=31936+958=32894 руб.

3.12. Расчет прибыли, включаемой в цену

После расчёта полной себестоимости единицы продукции определяется цена предприятия и отпускная цена изделия.

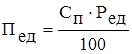

Цена предприятия состоит из полной себестоимости и плановой (нормативной) прибыли:

![]() ,

,

где ![]() - плановая прибыль на единицу продукции, которая определяется по формуле

- плановая прибыль на единицу продукции, которая определяется по формуле

где ![]() - норма прибыли. (40%)

- норма прибыли. (40%)

![]()

![]() руб.

руб.

Таким образом цена предприятия составит:

ЦПРЕД=32894+13158=46052 руб.