Оценка ликвидности баланса и платежеспособности предприятия

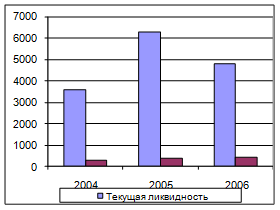

Рис.1. Динамика абсолютных показателей ликвидности

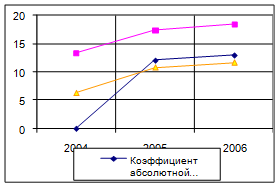

Рис.2. Динамика относительных показателей ликвидности

Сравнение абсолютно ликвидных и быстрореализуемых активов со срочными и краткосрочными обязательствами показывает, что для анализируемого предприятия условия ликвидности баланса выполняются. Это говорит о неплатежеспособности предприятия.

Абсолютные показатели ликвидности имеют положительное значение, это говорит о том, что абсолютно ликвидные и быстрореализуемые активы превышают краткосрочные обязательства предприятия, а медленно реализуемые активы больше долгосрочных обязательств.

Все относительные показатели ликвидности выше нормы, что свидетельствует о платежеспособности предприятия. Высокие значения рассчитанных коэффициентов объясняются характером деятельности предприятия: у предприятия очень мала сумма внеоборотных активов, высока доля денежных средств, отсутствуют краткосрочные и долгосрочные кредиты и займы.

В целом предприятие способно оплатить свои краткосрочные обязательства за счет наиболее ликвидных активов, т.е. за счет денежных средств и краткосрочных финансовых вложений.

Для оценки ликвидности баланса в целом используется общий показатель ликвидности. Полученный показатель и на начало и на конец периода больше 1, что свидетельствует о ликвидности баланса анализируемого предприятия.

Итак, предприятие платежеспособно.