Обобщенные данные о состоянии банковского кредитования предприятий реального сектора экономики

В условиях развивающейся экономики кредитование практически всех отраслей является привлекательным. Но даже в такой ситуации выделяются фавориты.

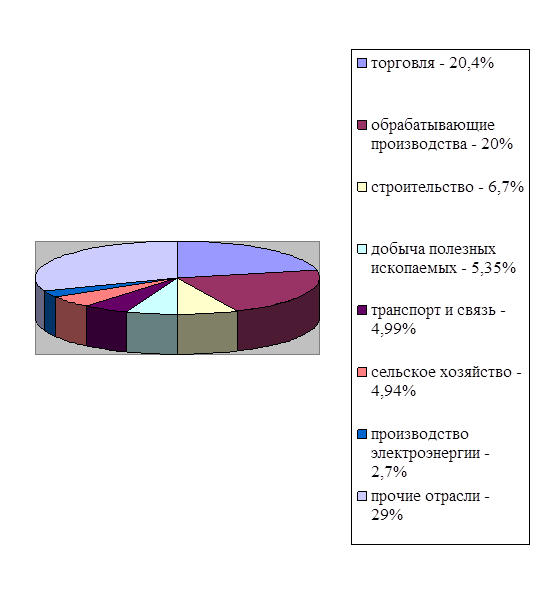

Наибольшее число кредитов привлекается предприятиями торговли. В 2006 году доля кредитов предприятиям оптовой и розничной торговли составила в общем объеме кредитов 26,6% (более 1,5 трлн рублей). В предыдущие пять лет кредиты этому сектору также имели наибольший удельный вес в структуре банковского кредитования и составляли около четверти всего объема.

Три других прошлогодних лидера по привлечению банковских кредитов поделили места так: почти 20% всего объема (около 1,2 трлн рублей) пришлось на обрабатывающие производства, 6,7% (почти 400 млрд) - на строительство, 5,35% (310 млрд) - на добычу полезных ископаемых. Далее следуют транспорт и связь - 4,99% (почти 290 млрд рублей), сельское хозяйство - 4,94% (около 287 млрд), производство и распределение электроэнергии, газа и воды - 2,7% (156 млрд). Кредиты остальным отраслям - 1,7 млрд рублей, или 29% от общего объема, - деперсонифицированы под шапкой "прочие виды деятельности". Проследить динамику показателей кредитования отраслей, к сожалению, невозможно, поскольку Банк России, чьи данные здесь приведены, несколько раз менял формат подачи информации о предоставлении кредитов по видам экономической деятельности заемщиков. Так, например, ни добывающая, ни обрабатывающая промышленность, ни подача и перераспределение электроэнергии еще три года назад не выделялись из общего раздела "промышленность". Но вот убедиться в растущей популярности строительной отрасли можно: три года назад удельный вес кредитов представителям этой сферы был менее 5% (сейчас - 6,7%). Также заметен рост удовлетворения кредитного спроса со стороны сельского хозяйства: в начале 2004 года доля кредитов аграриям составляла 2,7% (сейчас - почти 5%).

Рисунок 1.4 - Соотношение долей кредитуемых предприятий различных отраслей

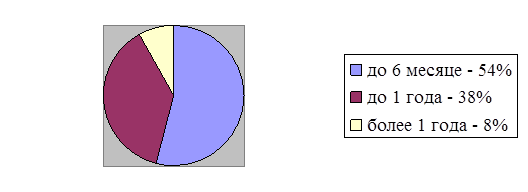

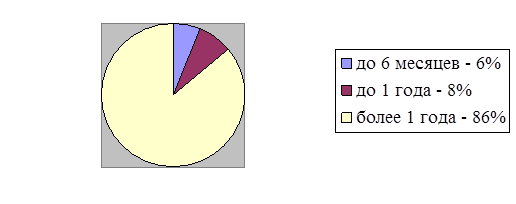

Для изучения состава кредитных вложений по срокам кредитования юридических лиц необходимо воспользоваться диаграммой, на основе которой можно проследить состав кредитных вложений.

Рисунок 1.5 - Соотношение долей кредитов, предоставленных на различные сроки по состоянию на 1999г

Рисунок 1.6 - Соотношение долей кредитов, предоставленных на различные сроки по состоянию на 2006г

Из представленных диаграмм видно, что доля долгосрочного кредитования заметно выросла: в 1999г. она составила всего 8 %, но уже в 2006г. возросла до 86%. Доли кредитов со сроком до 3-х месяцев и 3-6 месяцев соответственно существенно снизились.

Наиболее частыми причинами привлечения заемных средств в качестве банковского кредита являются:

) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий значительную часть этого финансирования осуществляют за счет заемных средств;

) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

) формирование недостающего объема инвестиционных ресурсов;

) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам;

) другие временные нужды.

2. АНАЛИЗ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ