Анализ состава и структуры источников финансирования ООО «КАМА-Контракт»

Как видно из Таблицы 2.5, величина источников формирования имущества ООО «КАМА-Контракт» к концу отчетного периода увеличилась на 1286 тыс. руб. Это увеличение произошло за счет роста заемных источников, а именно кредиторской задолженности на 2693 тыс.руб., и за счет сокращения величины краткосрочных кредитов и займов на 786 тыс.руб.

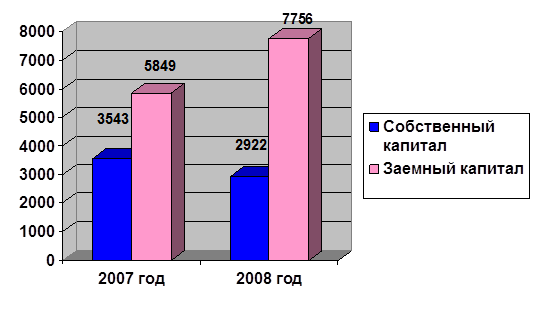

На предприятии основной удельный вес в источниках формирования активов занимает заемный капитал. На собственный капитал к концу отчетного периода приходится одна третья часть удельного веса источников, что плохо сказывается на финансовом состоянии предприятия, так как предприятие зависит от кредиторов. Данные о составе собственного и заемного капитала представлены на Рисунке 2.3.

Рисунок 2.3 - Состав собственного и заемного капитала

В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала предприятия, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный год (Таблица 2.6, Таблица 2.7).

Таблица 2.6 - Показатели структуры и динамики собственного капитала

|

Источник капитала |

Наличие средств, тыс. руб. |

Структура средств, % | ||||

|

На начало года |

На конец года |

Изменение |

На начало года |

На конец года |

Изменение | |

|

Уставный капитал |

10 |

10 |

- |

0,29 |

0,35 |

0,06 |

|

Нераспределенная прибыль |

3533 |

2912 |

-621 |

99,71 |

99,65 |

-0,06 |

|

Итого |

3543 |

2922 |

-621 |

100 |

100 |

- |

Данные Таблицы 2.6 показывают изменения в размере и структуре собственного капитала: увеличился удельный вес уставного капитала и уменьшилась сумма и доля нераспределенной прибыли. Общая сумма собственного капитала за отчетный год уменьшилась на 621 тыс. руб., или на 0,06 %.

Таблица 2.7 - Показатели структуры и динамики заемного капитала

|

Источник заемных средств |

Сумма, тыс. руб. |

Структура капитала, % | |||||||||

|

На начало года |

На конец года |

Изменение |

На начало года |

На конец года |

Изменение | ||||||

|

1. Краткосрочные кредиты и займы |

1174 |

388 |

-786 |

22,07 |

5,0 |

-17,07 | |||||

|

2. Кредиторская задолженность |

4675 |

7368 |

2693 |

79,93 |

95,0 |

15,07 | |||||

|

в том числе: 2.1. поставщики подрядчики 2.2. задолженность перед персоналом по оплате труда 2.3. задолженность перед государственными внебюджетными фондами 2.4. задолженность по налогам и сборам |

3505 191 128 716 |

2599 261 480 512 |

-906 70 352 -204 |

59,93 3,26 2,19 12,25 |

33,5 3,37 6,19 6,6 |

- 26,43 0,11 4 -5,65 | |||||

|

2.5. прочие кредиторы |

135 |

3516 |

3381 |

2,30 |

45,34 |

43,04 | |||||

|

Итого |

5849 |

7756 |

1907 |

100 |

100 |

- | |||||