Управление дебиторской задолженностью как способ улучшения финансового состояния ООО «КАМА-Контракт»

По результатам анализа проведенного во второй главе было выявлено, что на предприятии существует проблема неэффективного управления дебиторской задолженностью. В отличие от производственных запасов и незавершенного производства, которые достаточно статичны и не могут быть резко изменены, поскольку в значительной степени определяются сутью технологического процесса, дебиторская задолженность представляет собой весьма динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении покупателей продукции. Так как дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, т.е. она невыгодна предприятию, напрашивается вывод о его максимально возможном сокращении.

С точки зрения эффективного управления предприятием важно не только в сжатые сроки вернуть средства, но и не допускать последующего увеличения задолженности выше установленного предела. Возникает задача управления дебиторской задолженностью.

Проблемы управления дебиторской задолженностью, с которыми сталкиваются предприятия, достаточно типичны:

· нет достоверной информации о сроках погашения обязательств компаниями-дебиторами;

· не регламентирована работа с просроченной дебиторской задолженностью;

· отсутствуют данные о росте затрат, связанных с увеличением размера дебиторской задолженности и времени ее оборачиваемости;

· не проводится оценка кредитоспособности покупателей и эффективности коммерческого кредитования.

На предприятии нет дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, но существует дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев. Сумма дебиторской задолженности составляет в 2007 году - 2593 тыс.руб., в 2008 году - 2129 тыс.руб.

По результатам анализа, проведенного во втором разделе дипломного проекта, можно сделать вывод, что объемы дебиторской задолженности в 2008 году по сравнению с предыдущим периодом снизились на 464 тыс.руб., но ее удельный вес в оборотных активах к концу анализируемого периода вырос на 1,99%. Уменьшение дебиторской задолженности связано с уменьшением отгрузки продукции, что приводит к снижению деловой активности предприятия.

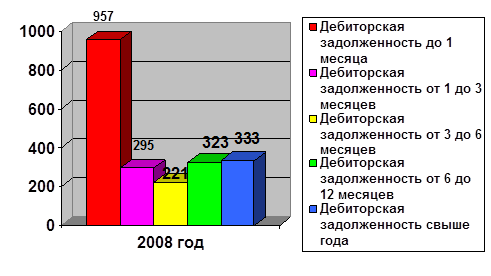

В 2008 году наибольшая величина дебиторской задолженности сосредоточена в периоде до 1 месяца - 957 тыс.руб. (44,9%). Это задолженность является оправданной, но необходимо предпринимать меры для регулирования платежной дисциплины клиентов.

Дебиторская задолженность в периоде от 1 до 3 месяцев и от 3 до 6 месяцев составляет, соответственно, 295 тыс.руб. (13,9%) и 221 тыс.руб. (10,4%). Эта задолженность также создает рост риска непогашения долгов и уменьшения прибыли.

В периоде от 6 до 12 месяцев задолженность составляет 323 тыс.руб. (15,2%). Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности самого предприятия и ослабляет ликвидность его баланса.

Также наблюдается высокий процент просроченной дебиторской задолженности свыше года, что составляет 333 тыс.руб. (15,6%). Это свидетельствует о том, что предприятие не предпринимает кардинальных мер по взысканию неоплаченных сумм.

Дебиторская задолженность по срокам ее образования представлена на Рисунке 3.1.

Рисунок 3.1 - Дебиторская задолженность по срокам ее образования

Для снижения уровня дебиторской задолженности ООО «КАМА-Контракт», предлагаю применить:

· факторинг;

· систему скидок;

- привлечение специалиста по управлению дебиторской задолженностью.