Особенности управления финансовыми рисками на предприятии. Понятие риск-менеджмента

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п.

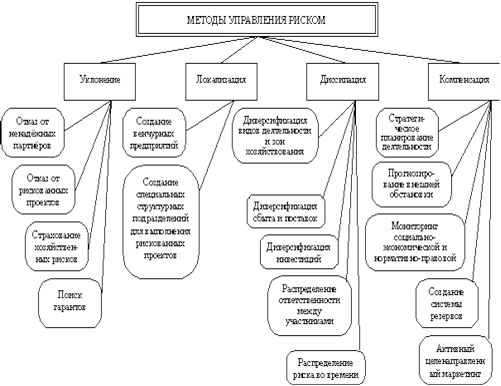

Классификация методов управления риском представлена на рис.1.4.

Рис.

.4 Классификация методов управления риском

На первой стадии идентифицируются факторы риска, связанные с финансовой деятельностью предприятия в целом. В процессе реализации данной стадии факторы подразделяются на внешние и внутренние.

На второй стадии в разрезе каждого направления финансовой деятельности (отдельных финансовых операций) определяются присущие им внешние или систематические виды финансовых рисков, риски, которые не присущи предприятию в соответствие со спецификой его деятельности из дальнейшего анализа и управления исключаются.

На третьей стадии определяется перечень внутренних или несистематических рисков, присущих специфике финансовой деятельности предприятия.

На четвертой стадии формируется предполагаемый общий портфель финансовых рисков, связанных с предстоящей финансовой деятельностью предприятия.

На пятой стадии на основе портфеля идентифицированных финансовых рисков определяются сферы наиболее рискованных видов и направлений финансовой деятельности предприятия по критерию широты генерируемых ими рисков.

В отношении риска и его последствий возможны следующие действия: предупреждение (упразднение), снижение (контроль), страхование, поглощение.

Возможность альтернативных решений ставит перед менеджером задачу оптимизации распределения средств между мероприятиями:

) по предупреждению риска путем устранения его источника (Например, изменяют технологический процесс таким образом, чтобы устранить использование опасных или вредных веществ; выбирают акционерную форму капитала, чтобы устранить риск того, что по инициативе инвесторов в случае разногласий или низкой эффективности вложенного капитала предприятие может быть признано банкротом и др.);

) по снижению риска посредством уменьшения интенсивности поражающих факторов или уязвимости объектов, которые могут подвергнуться воздействию поражающих факторов. Например, записывают в условиях договора низкие штрафные санкции за его невыполнение, чем снижают интенсивность этих санкций или опасные технические объекты помещают в "саркофаг", тем самым снижая уязвимость внешней природной среды по отношению к действию поражающих факторов этого объекта и др. Кроме того для снижения риска используют нефондовое страхование (хеджирование в широком смысле).;

) по возмещению ущерба (последствий) риска (В этом случае используют заключают договор фондового страхования. При наступлении страхового случая и возникновении ущерба его компенсируют за счет сумм, полученных по страховке.).

Если выбраны методы предупреждения или снижения опасности, то ищут компромисс между конструктивными мерами обеспечения безопасности и расходами на организацию контроля соблюдения режимов эксплуатации (технику безопасности).

Снижение риска возможно посредством повышения надежности товаров и систем, снижения возможной интенсивности поражающих факторов (например, ограничением запасов взрывчатых или опасных веществ), повышением защищенности объектов по отношению к воздействию.

Снижение риска возможно:

) на этапе планирования операции или проектирования образцов - введением дополнительных элементов и мер;

) на этапе принятия решений - использованием соответствующих критериев оценки эффективности решения, например, критериев Вальда ("рассчитывай на худшее") или Седвиджа ("рассчитывай на лучшее") или критерия, при котором показатель риска ограничен по величине (при этом альтернативы, не удовлетворяющие ограничению на риск, не рассматриваются);

) на этапе выполнения операции и эксплуатации технических систем - посредством строгого соблюдения и контроля режимов эксплуатации.

В рамках каждого из направлений принимаемые меры будут иметь различное отношение эффективности (снижения вероятности недопустимого ущерба) к затратам на их обеспечение. Эти меры связаны с расходами и требуют их увеличения при росте сложности систем. Поэтому в определенных условиях экономически может оказаться более целесообразно расходовать денежные средства не на предупреждение или снижение риска, а на возмещение возможного ущерба. В последнем случае используют механизм страхования.

Таким образом, если в процессе подготовки решения будет выяснено, что меры по снижению риска малоэффективны и дороги одновременно, то может оказаться экономически более целесообразно застраховать свои действия. При этом ставится задача не предотвращения, а возмещения ущерба.

В случае признания целесообразности страхования страхователь должен выбрать нефондовую или фондовую формы страхования. После этого определяют, какой тип сделки, фондовый инструмент или какой страховой инструмент (услуга) могут быть использованы.