Оценка финансовых результатов организации и распределения прибыли

Таблица 2.13 Показатели рентабельности организации,%

|

Коэффициент |

2008г. |

2009г. |

2010г. |

|

1. Рентабельность продаж |

7,50 |

6,40 |

5,86 |

|

2. Рентабельность производства |

49,74 |

44,28 |

41,04 |

|

3. Рентабельность активов |

20,98 |

30,62 |

22,83 |

|

4. Чистая рентабельность |

4,95 |

6,0 |

4,74 |

|

5. Рентабельность собственного капитала |

52,08 |

50,39 |

35,25 |

|

6. Рентабельность заемного капитала |

35,12 |

78,07 |

64,82 |

|

7. Рентабельность перманентного капитала |

44,05 |

46,00 |

34,71 |

финансовый прибыльность рентабельность доход

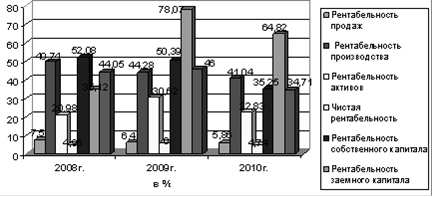

Отсюда следует, что доля прибыли от продаж в выручке в 2008 году составила 7,50 %, в 2009 году - 6,40%, в 2010 году - 5,86 %. Максимальное значение данного показателя было достигнуто в 2008 году. В целом можно наблюдать нестабильную динамику продаж (рис.2.3.)

Рис. 2.3. Динамика показателей рентабельности организации

Рентабельность производства отражает величину прибыли, полученной организацией за анализируемый период, приходящуюся на каждый рубль себестоимости проданной продукции. Коэффициент показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Максимальным данный показатель был в 2008 году. Его значение составило 49,74 %. Относительно начала анализируемого периода и его конца, можно сделать вывод, что данный показатель несколько сократился.

Рентабельность активов отражает величину прибыли, полученной за анализируемый период, приходящуюся на каждый рубль вложений в ее активы. На один рубль вложений в 2008 году приходилось 20,98 % прибыли, в 2009 - 30,62 %, и в 2010 - 22,83 %. Большую прибыль организации удалось получить в 2009 году.

Чистая рентабельность показывает долю чистой прибыли в выручке предприятия за анализируемый период. Наибольшая доля прибыли в выручке наблюдается в 2009 году и составляет 6,0 %. А в 2008 и в 2010 годах - 4,95 % и 4,74 % соответственно.

Рентабельность собственного капитала показывает величину чистой прибыли, полученной организацией за анализируемый период, и приходящуюся на каждый рубль собственных средств, вложенных в активы. Следовательно, величина чистой прибыли на один рубль вложенных собственных средств составила в 2008 году - 52,08 %, в 2009 году - 50,39 % и в 2010 году - 35,25 %.