Информационные технологии, используемые при оценке финансовых результатов деятельности организации

Основной целью составленного дерева целей в соответствии с проведенным анализом, который выявил основные аспекты оценки финансовых результатов на предприятии ОАО "Молочный комбинат "Пензенский", является повышение эффективности системы управления финансовыми результатами, отдельных элементов и оптимизации их соотношения. Таким образом, входная информация будет включать в себя следующие документы:

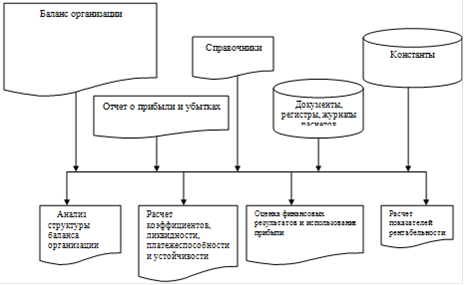

· баланс организации за соответствующий период;

· отчет о прибылях и убытках;

· справочники;

· документы;

· константы;

· журналы расчетов, регистры и др.

Графическое изображение информационной модели представлено на рисунке 3.2. В свою очередь результирующая (выходная) информация будет включать в себя:

· анализ структуры баланса организации ;

· расчет коэффициентов, ликвидности, платежеспособности и устойчивости организации;

· расчет показателей рентабельности;

· оценка финансовых результатов и использования прибыли.

Рис. 3.2. Информационная база решения задачи

Оценка результатов финансово-хозяйственной деятельности предприятия, как правило, осуществляется в рамках финансового анализа, основной целью которого является обеспечение руководства соответствующей информацией для принятия решений по управлению финансовыми ресурсами предприятия. К основным его задачам относятся:

• анализ структуры баланса;

• анализ ликвидности;

• анализ платежеспособности;

• анализ рыночной устойчивости;

• анализ использования и распределения прибыли.

Анализ структуры баланса помогает создать полную картину деятельности и стратегии предприятия, а анализ коэффициентов - понять причины увеличения или уменьшения прибыли предприятия.

Краткая характеристика основных видов объектов метаданных, необходимых при создании информационной базы анализа финансовых результатов в системе "1С:Предприятие 8.0" приведена в таблице 3.5.

Как следует из таблицы 3.5, объект типа справочник используется для хранения сведений о множестве однородных объектов предметной области. При создании концептуальной модели информационной базы финансовых результатов к справочникам относятся списки предприятий-аналогов (объект-аналог), списки активов и д.р.

Таблица 3.5 Основные виды объектов метаданных используемые при создании информационной базы анализа финансовых результатов

|

Наименование |

Краткая характеристика |

|

Константы |

Постоянные (условно-постоянные) величины. Константы хранят информацию, которая не изменяется или изменяется достаточно редко: название организации, ее почтовый адрес и так далее. |

|

Справочники |

Списки однородных элементов данных. Используются для хранения нормативно-справочной информации. |

|

Отчеты |

Средство получения выходной информации. Источником данных для построения отчетов служат документы, справочники и регистры, также используется информация, хранящаяся в константах. |

|

Обработка |

Объекты метаданных этого вида используются для выполнения различных действий над информационной базой. |

|

Календари |

Средство построения графиков работы предприятия, внешних организаций или отдельных категорий работников. |