Факторный анализ рентабельности ОАО «Ливгидромаш»

Показатель рентабельности собственного капитала показывает величину прибыли, полученную с каждого рубля вложенного в предприятие собственниками. Показатель рентабельности собственного капитала показывает величину прибыли, полученную с каждого рубля вложенного в предприятие собственниками. Величина рентабельности собственного капитала снижается с 22,24 % в 2008 году до 13,04 % в 2009. Этот показатель не является положительной тенденцией работы ОАО «Ливгидромаш».

Рентабельность акционерного капитала в изучаемом периоде снизилась на 126,19%, свидетельствуя об ослаблении роли собственных средств предприятия, но рентабельность более 100%, следовательно, роль капитала не значительно снижается. Рентабельность инвестиционного капитала в изучаемом периоде снижается. Показатель рентабельность активов составляет 13,31 % в 2008 году, и снижается до 6,62% в 2009 году. Что не является положительной тенденцией работы предприятия. Показатель отражает эффективность использования имущества организации. Рентабельность оборотных активов в изучаемом периоде уменьшилась на 13,79%. Рентабельность продаж снизилась на 1,75%. Основное влияние оказало снижение прибыли.

Показатель рентабельности продаж может быть рассчитан как по чистой прибыли, так и по прибыли от реализации. Рентабельность продаж на ОАО «Ливгидромаш» характеризует процесс окупаемости затрат. На рентабельность влияют как факторы хозяйственной деятельности, так и факторы, связанные с финансовой деятельностью организации. Первые два компонента в сфере управления производственно-хозяйственной деятельностью, остальные - в сфере финансовой деятельности.

Как видно из расчетов одни факторы оказывают отрицательное воздействие на динамику ВВП - это численность занятых и фондоотдача, а за счет фондовооруженности прирост ВВП будет положительным и составит 311292, 72 тыс. руб.

Снижение рентабельности реализованной продукции (работ, услуг) привело к снижению уровня рентабельности производства на 0,26 коп. на каждый рубль использованных ресурсов, увеличение фондоемкости, т.е. снижение фондоотдачи основных производственных фондов, привело к снижению рентабельности производства на 0,01 коп. на каждый рубль, увеличение коэффициента закрепления материальных оборотных средств, т.е. снижение ускорения их оборачиваемости, привело к увеличению рентабельности производства на 0,87 коп. Общее увеличение рентабельности по всем проанализированным факторам составляет 0,6коп. на каждый рубль использованных ресурсов.

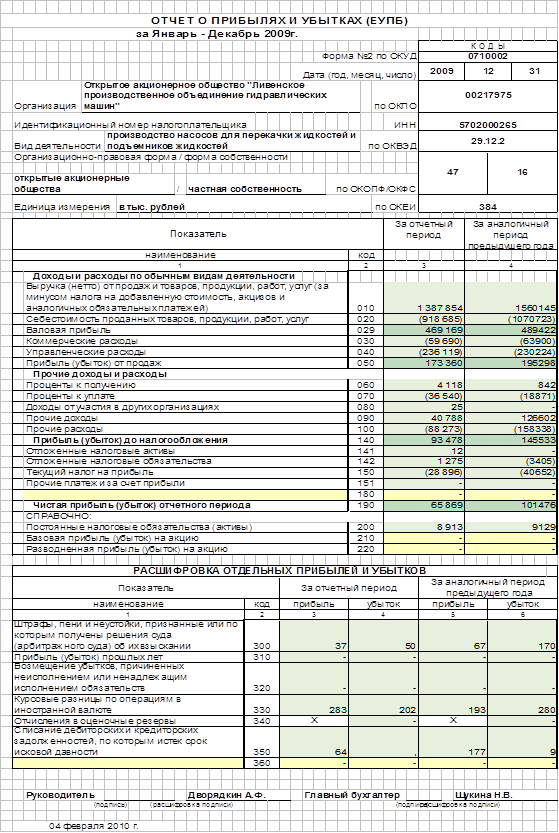

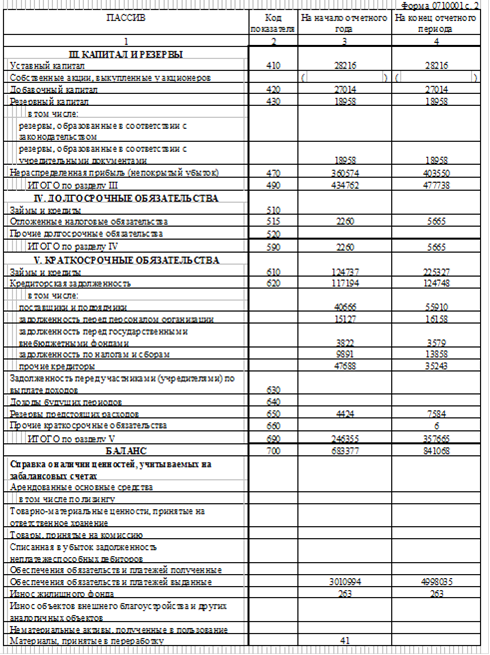

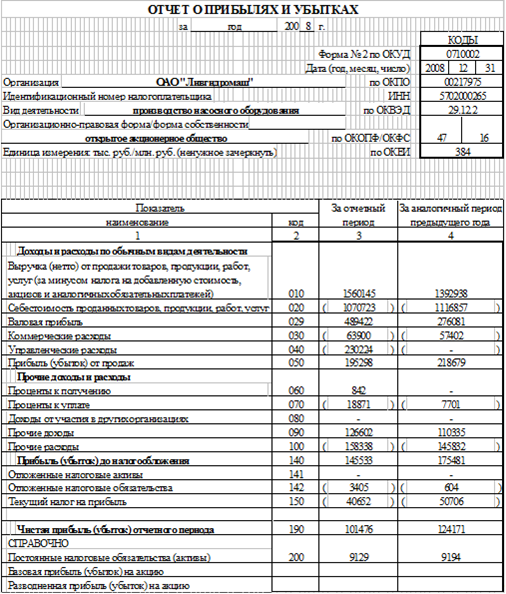

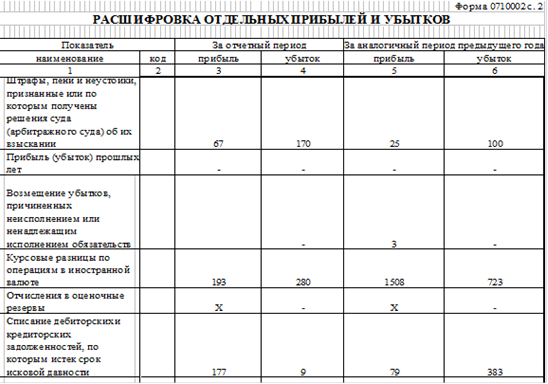

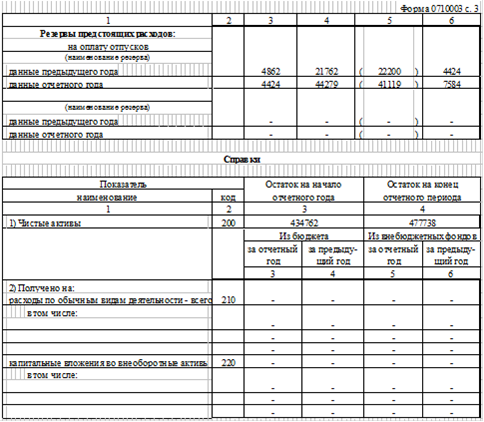

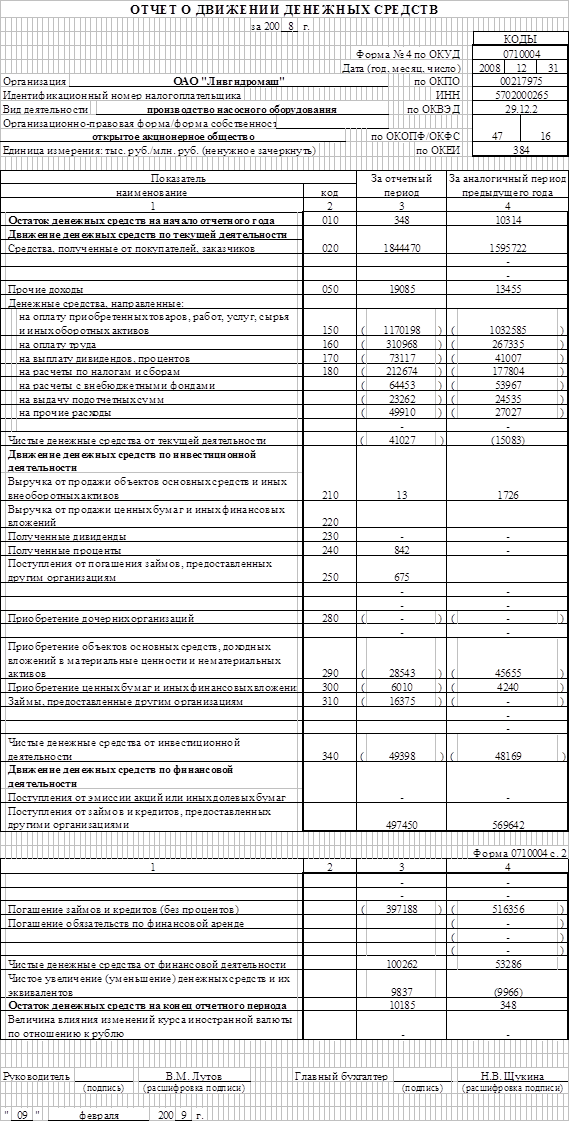

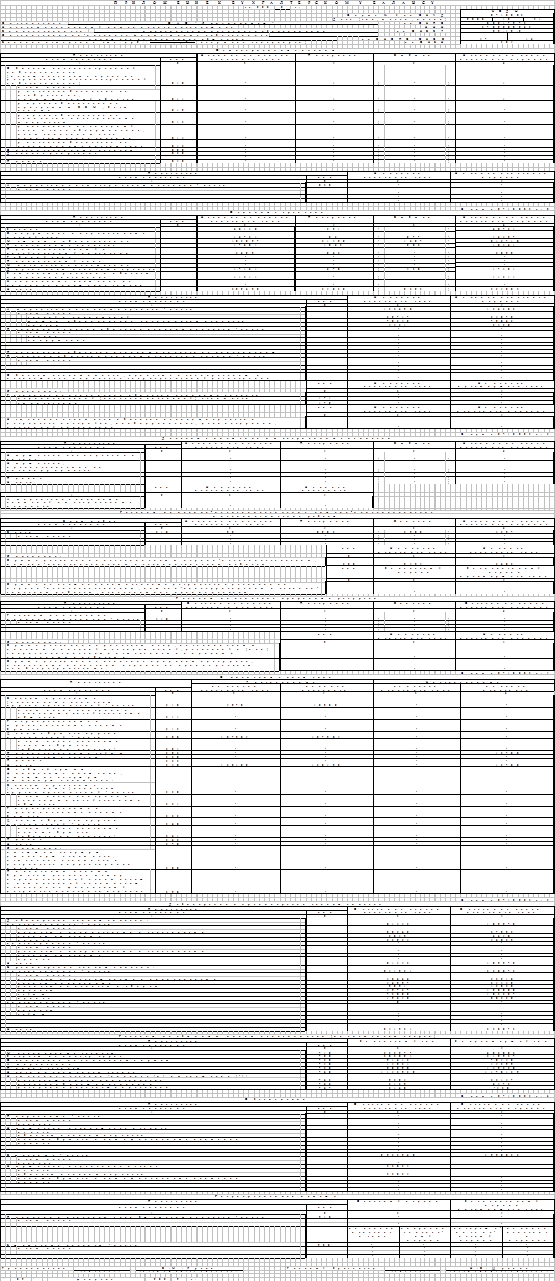

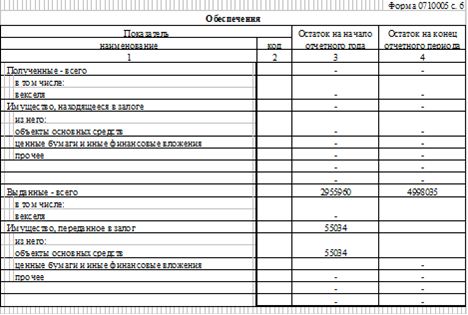

ПРИЛОЖЕНИЕ Б

Годовая бухгалтерская отчетность за 2009 год