Анализ банковского кредитования 2008 - 2009 гг.

Рис. 2 - Доли населения, занятого в МСБ, %

Согласно планам российского правительства, к 2020 году доля трудоспособного населения, занятого в малом бизнесе, должна увеличиться с 25% до 70%. Однако многие небольшие компании не могут справиться с последствиями кризиса и вынуждены закрываться.

Главным препятствием остаются высокие издержки ведения бизнеса - налоги, арендная плата и другие платежи. Около 10 млрд рублей тратится на обслуживание кассовых аппаратов. В фармацевтической отрасли на лицензирование уходит 14 млрд рублей, а в хлебопекарной - 5 млрд. На разработку проектов нормативов образования отходов для общепита требуется более 30 млрд рублей. И это только законные платежи. Кроме того, на 40-60% подорожали электроэнергия и другие коммунальные платежи. Таким образом, деньги, которые государство выделяет на поддержку малого бизнеса, почти все уходят либо на оплату различного вида лицензий, либо на поддержание текущей деятельности предприятий, ничуть не способствуя развитию отрасли.

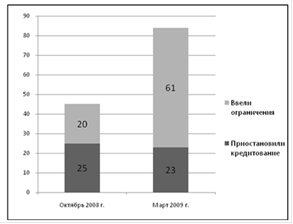

Рис. 3 - Активность банков из ТОП - 100 на рынке кредитования МСБ

Почти половина банков, входящих в Топ-100, ввели ограничения или полностью приостановили кредитование МСБ еще в октябре 2008 года. Эта мера преподносилась как временная. Однако к началу второго квартала 2009 года 61 кредитное учреждение из первой сотни ужесточило требования по кредитованию небольших компаний, а 23 полностью свернули программы предоставления займов . (рис. 3) [9]

Таблица 3 - Величина процентной ставки в зависимости от срока кредита

|

Срок кредита |

Процентная ставка | |||

|

II квартал 2008 |

III квартал 2008 |

IV квартал 2008 |

I квартал 2009 | |

|

до 6 месяцев |

14 |

16 |

24,8 |

23,8 |

|

6 - 12 месяцев |

16 |

17 |

23,9 |

23,3 |

|

более 12 месяцев |

15,4 |

16,3 |

22,5 |

23 |

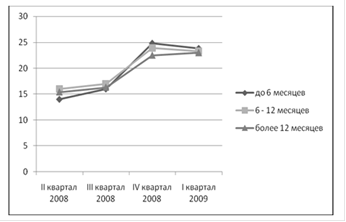

Стоимость денег в третьем и четвертом кварталах 2008 года существенно выросла. Согласно данным Альфа-банка, кредиты сроком до 6 месяцев (используемые, как правило, для пополнения оборотных средств предприятий) подорожали в среднем на 46% (с 15,4% до 22,5% годовых), а 6-12 месячные займы выросли в цене на 49% (с 16% до 23,9% годовых). Что касается ссуд на срок от 12 месяцев, то проценты по ним увеличились более чем на 77% (с 14% до 24,8% годовых) (табл.3). При этом, по свидетельству многих банков, кредитование на срок более 1 года почти прекратилось.