Анализ финансовой устойчивости организации

Коэффициент обеспеченности финансовых обязательств активами определяется как отношение всех (долгосрочных и краткосрочных) обязательств предприятия, за исключением резервов предстоящих расходов, к общей стоимости активов.

Коэффициент обеспеченности финансовых обязательств активами (К3) на рассчитывается как отношение итога раздела IV и V пассива бухгалтерского баланса за вычетом строки 550 "Резервы предстоящих расходов" к валюте бухгалтерского баланса:

К3 = (IV П + V П - стр. 550) / стр. 300 или 600 (2.5)

К2 (2009г.) = 532 +501 / 15741 = 0,07

К2 (2008г.) = 532 +547 / 14636 = 0,07

Данного коэффициент для всех отраслей не должен превышать 0,85

По результатам расчетов, и в 2008, и в 2009 году данный коэффициент не превышает норму.

Вышепроизведенные расчеты сведем в следующую таблицу.

Таблица 2.5 - Анализ финансового состояния РУП «ЛИДО»

|

Nп/п |

Наименование показателя |

2008г. |

2009г. |

Норматив коэффициента |

|

1 |

Коэффициент текущей ликвидности (К1) |

2,85 |

5,79 |

1 |

|

2 |

Коэффициент обеспеченности собственными оборотными средствами (К2)\ |

0,31 |

0,64 |

0,10 |

|

3 |

Коэффициент обеспеченности финансовых обязательств активами (К3) |

0,07 |

0,07 |

Не более 0,85 |

Примечание - Источник: собственная разработка

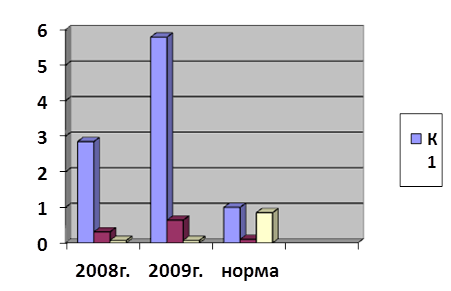

Для большей наглядности покажем данные коэффициенты графически

Рисунок 2.2 - Анализ финансового состояния РУП «ЛИДО»

Примечание - Источник: собственная разработка

Таким образом, коэффициент абсолютной ликвидности предприятия в 2009г. равен 3,03, что значительно превышает норму. По сравнению с 2008г. данный коэффициент вырос больше чем в два раза. Коэффициент критической ликвидности РУП «ЛИДО» и в 2008г., и в 2009г. коэффициент критической ликвидности РУП «ЛИДО» выше нормы. Это свидетельствует о возможность обращения части оборотных средств в денежную форму. Коэффициент текущей ликвидности уменьшился на 2,94 Нормативное значение данного коэффициента равно 1. Следовательно оборотных средств РУП «ЛИДО» достаточно для перекрытия своих краткосрочных обязательств. В 2009 году коэффициент обеспеченности собственными оборотными средствами значительно выше нормы. Это говорит об высокой доле активов, сформированных за счет собственного капитала. Коэффициент обеспеченности финансовых обязательств активами и в 2008, и в 2009 году не превышает норму.

Также проведем анализ дебиторской и кредиторской задолженности организации.

Проведем анализ дебиторской и кредиторской задолженности организации.

Таблица 2.6 - Состав и структура дебиторской задолженности РУП «ЛИДО»

|

Вид дебиторской задолженности |

2008г |

2009г. |

Изменения за год | |||

|

сумма млн. руб. |

удельный Вес, % |

сумма, млн. руб. |

удельный Вес, % |

в сумме |

По удельному весу | |

|

Дебиторская задолженность: задолженность покупателей и заказчиков |

6 |

0,84 |

48 |

6,32 |

42 |

5,48 |

|

Задолженность учредителей по вкладам в уставной фонд |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Задолженность по налогам и сборам |

2 |

0,28 |

0 |

0,00 |

-2 |

-0,28 |

|

Задолженность по расчетам с персоналом |

1 |

0,14 |

6 |

0,79 |

5 |

0,65 |

|

Задолженность разных дебиторов и кредиторов |

707 |

99,02 |

705 |

92,89 |

-2 |

-6,13 |

|

Дебиторская задолженность, всего |

714 |

100,00 |

759 |

100,00 |

45 |

0,00 |

|

В том числе просроченная дебиторская задолженность |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |