Оценка (диагностика) финансовой устойчивости предприятия

По результатам проведенных расчетов относительно определения степени финансовой устойчивости ОАО «Щучанское ДРСУ» можно сделать следующие выводы:

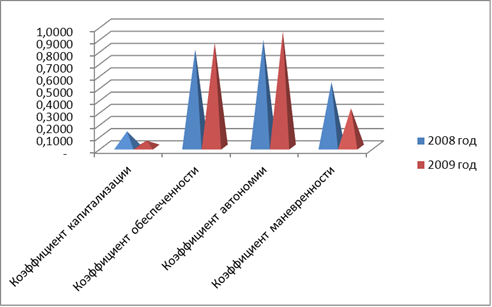

Коэффициент обеспеченности показывает, какая часть оборотных активов финансируется за счет собственных источников. Значение менее единицы, значит можно сказать о зависимости предприятия от внешних источников финансированных активов, то есть в нашем случае это кредиторская задолженность. Но следует отметить изменение коэффициента к концу отчетного периода в сторону его увеличения, то есть финансовое состояние предприятие в конце года улучшается.

Наличие собственных оборотных средств говорит об использовании собственных источников в формировании оборотного капитала.

Коэффициент автономии показывает удельный вес собственных средств в общей сумме источников финансирования и его значение соответствует нормативу 88,53% в 2008 году и 94,96% в 2009 году, это значит, что на данную сумму предприятие располагает собственным капиталом, а значит независимо.

Коэффициент капитализации уменьшается, он показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы. В 2008 году он составлял 12,96%, а в 2009 году 5,30%.

К концу отчетного периода коэффициент маневренности упал: с 0,53 до 0,32. Для нормального функционирующего предприятия этот показатель меняется в пределах от нуля до единицы.

По данным таблицы можно охарактеризовать финансовую устойчивость ОАО «Щучанское ДРСУ» как хорошую, с дальнейшей положительной тенденцией.

На рисунке 4 представлена динамика показателей финансовой устойчивости ОАО «Щучанское ДРСУ».

Из данных рисунка мы видим, что коэффициент автономии вырос с 0,88 в 2008 году до 0,95 в 2009 году.

Коэффициент обеспеченности запасов и затрат собственными средствами так же растет.

Это означает, что на данном предприятие можно охарактеризовать финансовую устойчивость ОАО «Щучанское ДРСУ» как хорошую, с дальнейшей положительной тенденцией.

.2.4 Оценка (диагностика) платежеспособности предприятия

В процессе операционной и иной деятельности изменяется структура средств и источников их формирования, их наличия и потребность в финансовых ресурсах и их наличие.

В условиях экономической обособленности и самостоятельности хозяйствующие субъекты обязаны в любом периоде времени иметь возможность срочно погашать свои внешние обязательства, то есть быть платежеспособными, или краткосрочные обязательства, то есть быть ликвидными.

Хозяйствующий субъект считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства. Хозяйствующий субъект является ликвидным, если его текущие активы больше, чем краткосрочные обязательства.

Существует также два метода определения ликвидности и платежеспособности баланса.

Метод сравнения.

Анализ ликвидности баланса методом сравнения заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированные по срокам их погашения и расположенными в порядке возрастани Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы:

А1 - наиболее ликвидные активы.

К ним относятся: денежные средства и краткосрочные финансовые вложения.

А2 - быстро реализуемые активы.

К ним относятся: дебиторская задолженность и прочие активы.

А3 - медленно реализуемые активы.

В эту группу включаются «Запасы», кроме строки «Расходы будущих приходов», а из I раздела баланса включается строка «Долгосрочные финанс А4 - трудно реализуемые активы.