Оценка (диагностика) финансовой устойчивости предприятия

В группу включаются статьи I раздела баланса за исключением строки, включенной в группу «медленно реализуемые активы».

Обязательства предприятия также разделяются на четыре группы и располагаются по степени срочности их оплаты.

П1 - наиболее срочные обязательства.

В эту группу включается кредиторская задолженность.

П2 - краткосрочные пассивы.

К ним относятся: краткосрочные кредиты и займы и прочие краткосрочные пассивы.

П3 - долгосрочные пассивы.

В группу входят долгосрочные кредиты и займы:

П4 - постоянные пассивы.

Расчет анализ ликвидности баланса рассмотрим в таблице 7.

Таблица 7

Анализ ликвидности баланса

|

Показатели |

Формула расчета |

Значение показателя (тыс.руб.) | ||

|

На начало отчетного периода |

На конец отчетного периода | |||

|

Наиболее ликвидные активы (А1) |

Стр.260+стр.250(ф№1) |

10725 |

3995 | |

|

Быстро- реализуемые активы (А2) |

Стр.240(ф№1) |

5563 |

2497 | |

|

Медленно реализуемые активы (А3) |

Стр.210+стр.230+ стр.220+ стр.270(ф№1) |

5207 |

4443 | |

|

Трудно- реализуемые активы активы (А4) |

Стр.190(ф№1) |

15021 |

20014 | |

|

Наиболее срочные обязательства (П1) |

Стр.620(ф№1) |

3568 |

895 | |

|

Кратко-срочные пассивы (П2) |

Стр.610+стр.630+ стр.660 (ф№1) |

0 |

0 | |

|

Долгосрочные пассивы (П3) |

Стр.590+стр.640+ стр.650(ф№1) |

622 |

664 | |

|

Постоянные пассивы (П4) |

Стр.490(ф№1) |

32326 |

29 390 | |

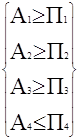

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

(№)

(№)

Теперь методом сравнения анализируем ликвидность баланса и посмотрим насколько баланс является ликвидным.

Таблица 8

Анализ ликвидности баланса

|

Актив |

Начало года |

Конец года |

Пассив |

Начало года |

Конец года |

Платежный излишек или недостаток (+,-) | ||

|

Начало года |

Конец года | |||||||

|

Наиболее ликвидные активы (А1) |

10725 |

3995 |

Наиболее срочные обязательства (П1) |

3568 |

895 |

+7 157 |

+3 100 | |

|

Быстро- реализуемые активы (А2) |

5563 |

2497 |

Кратко-срочные пассивы (П2) |

0 |

0 |

+5 563 |

+2 497 | |

|

Медленно реализуемые активы (А3) |

5207 |

4443 |

Долгосрочные пассивы (П3) |

622 |

664 |

+4 585 |

+3 779 | |

|

Трудно- реализуемые активы активы (А4) |

15021 |

20014 |

Постоянные пассивы (П4) |

32326 |

29390 |

-17 305 |

-9 376 | |

|

Баланс |

36516 |

30949 |

Баланс |

36516 |

30949 |

- |

- | |