Анализ экономических показателей предприятия

Показатели рентабельности производственной деятельности

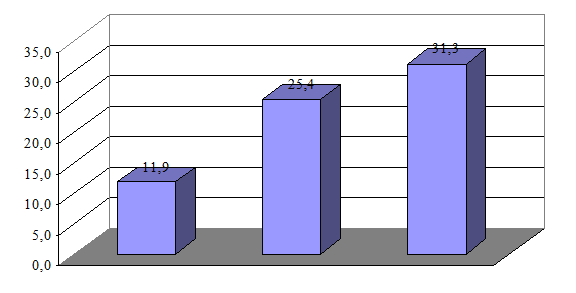

Анализ рентабельности производственной деятельности выявил, что в 2007 г этот показатель составил

135407/1278099*100=11,9%,

в 2005 г рентабельность производственной деятельности составила

/966591*100=25,4%,

в 2006 г показатель рентабельности производственной деятельности составил 491978/1571509*100=31,3%.

Увеличение рентабельности связано с ростом цен на продукцию. Рассмотрим далее влияние факторов на рентабельность производственной деятельности предприятия. Расчет влияния факторов на изменение уровня рентабельности в целом по предприятию выполним способом цепной подстановки. Коэффициенты реализации продукции составили 1,016 в 2007 г, 0,818 в 2008 г, 1,603 в 2009 г. Так, факторный анализ рентабельности производственной деятельности в 2007 г будет выглядеть следующим образом:

пл= 84168 / 485633 *100= 17,33 %усл1 = (84168 *1,016 )/ (485633 * 1,016 )*100= 17,33 %усл2 = 85515 / 487090 *100= 17,56 %ф=135407 / 1139692 *100= 11,88 %.

Сравнивая рассчитанные условные и фактические показатели, вычислим влияние факторов:

![]() = 11,88 - 17,33 = -5,45 %

= 11,88 - 17,33 = -5,45 %

![]() =17,33 - 17,33 = 0,00 %

=17,33 - 17,33 = 0,00 %

![]() = 17,56 - 17,33 = +0,22 %

= 17,56 - 17,33 = +0,22 %

![]() = 11,88 - 17,56 = -5,68 %

= 11,88 - 17,56 = -5,68 %

Таким образом, в 2007 г уровень рентабельности не изменился за счет увеличения объема выпуска продукции, вырос за счет изменения структуры цен на 0,22% и снизился за счет себестоимости на 5,68%.

В 2008 г факторный анализ выявил следующий уровень влияния на рентабельность производственной деятельности предприятия:

пл = 135407 / 912461 *100= +14,84 %усл1 = (135407 * 0,818 )/ (912461 * 0,818)*100= +14,84%усл2 = 110738 / 735444 *100= +15,06 %ф = 245931 / 966591 *100= +25,44%.

Изменение рентабельности производственной деятельности составило

![]() = 17,30 - 16,74 = 0,56 %

= 17,30 - 16,74 = 0,56 %

в том числе за счет

![]() =25,44 - 14,84 = +10,60 %

=25,44 - 14,84 = +10,60 %

![]() = 15,06-14,84=+0,22%

= 15,06-14,84=+0,22%

![]() = 25,44-15,06= +10,39%.

= 25,44-15,06= +10,39%.

В 2006 г на изменение фактического уровня рентабельности производственной деятельности оказали влияние следующие факторы:

пл = 1568026 / 577585 *100= +271,48 %усл1 = (1568026 * 1,603)/ (577585 * 1,603)*100= +271,48 %усл2 = 2513139 /916627 *100= +274,17 %ф = 479978 / 157509 *100= +31,31% .

Изменение рентабельности производственной деятельности составило

![]() = 31,31 - 271,48 = -240,17%

= 31,31 - 271,48 = -240,17%

в том числе за счет

![]() =271,48 - 271,48 = 0,00%

=271,48 - 271,48 = 0,00%

![]() = 274,17-271,48 = +2,69%

= 274,17-271,48 = +2,69%

![]() = 31,31 - 274,17 = -242,87 %.

= 31,31 - 274,17 = -242,87 %.

Полученные результаты свидетельствуют о том, что. план по уровню рентабельности перевыполнялся в связи с повышением уровня цен и удельного веса более рентабельных видов продукции в общем объеме реализации, однако наиболее значительное влияние оказывало снижение себестоимости производства продукции на предприятии. Динамика рентабельности производственной деятельности ООО «Торговый дом «Фабрика Качества»» представлена на рисунке 2.1.

2007 г. 2008 г. 2009 г.

Рис. 2.1. Динамика рентабельности производственной деятельности, %

В 2009 г. план по рентабельности был невыполнен за счет отрицательного влияния роста себестоимости. При оценке рентабельности капитала в таблице 2.7. использованы показатели прибыли от реализации, поскольку на показатели чистой прибыли оказывают отрицательное влияние операционные и внереализационные убытки, возникающие в связи с учетной и реализационной политикой.