Анализ источников финансирования при увеличении объемов производства в 1,5 раза

анализ эффективности работы различных структурных подразделений, контроль за правильностью решений, принимаемых руководителями структурных единиц.

Из всех финансовых техник бюджетирование наиболее прозрачно.

Финансовый результат деятельности компании разбивается на отдельные статьи, планируются ожидаемые значения по каждой статье и тем самым общее конечное значение.

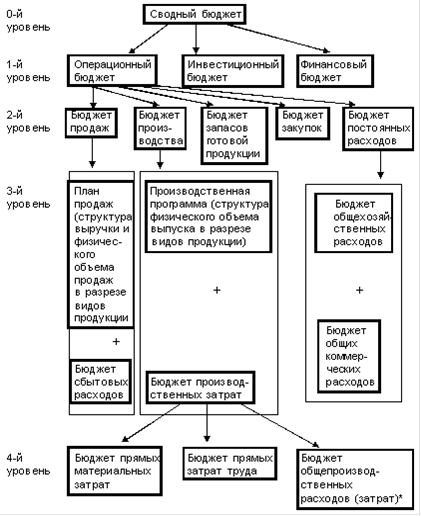

Статьи, сгруппированные по функциональному признаку (закупки, административные расходы и т.д.), составляют функциональные бюджеты предприятия.

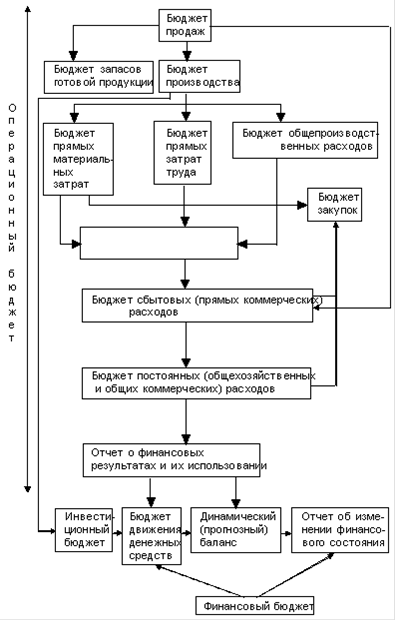

Бюджет предприятия (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и в структурированной форме описывает ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде. Он включает два основных блока: систему операционных бюджетов (плановые сметы основных бизнес-процессов) и систему финансовых бюджетов. Соответственно, с точки зрения последовательности подготовки документов процесс бюджетирования может быть условно разбит на две основных части, каждая из которых является законченным этапом планирования: 1) подготовка операционных бюджетов, 2) подготовка финансовых бюджетов.

Система функциональных бюджетов образует бюджетную структуру, в соответствии с которой формируются основные итоговые бюджеты предприятия: бюджет доходов и расходов, бюджет движения денежных средств, бюджет баланса.

Бюджет доходов и расходов показывает рентабельность предприятия, бюджет движения денежных средств отражает его ликвидность, а бюджет баланса - стоимость.

Планируя изменения рентабельности, ликвидности и стоимости, предприятие определяет свое экономическое будущее. В конце выбранного периода происходит анализ и управление отклонениями, выявляемыми из сравнения планируемых и фактически полученных данных.

Бюджетное управление - это современный метод планирования доходов и затрат, движения товарно-материальных потоков, контроля за выполнением планов и анализа результатов деятельности предприятия.

Бюджетное управление - это удобный инструмент, который дает ясное представление о возможностях компании и ее месте на рынке.

Бюджетное управление - это система оперативного и качественного принятия управленческих решений.

Бюджетное управление - это гибкая система, легко адаптируемая под нужды конкретной компании.

С помощью бюджетного управления можно составить точную, удобную для восприятия, контроля, анализа и планирования картину происходящего с четким выявлением приоритетов в работе компании.

Таким образом, использование бюджетирования в деятельности компании - необходимое условие успеха бизнеса. Системная логика, развитая методология и методы, на которых базируется бюджетирование, являются существенным подспорьем в улучшении менеджмента компании и выводе его на конкурентный уровень.

Приложение 1

Схема составление сводного бюджета промышленного предприятия

Приложение 2

Схема . Иерархическая структура сводного бюджета промышленного предприятия (по схеме 4)

Приложение 3

|

Таблица 3 | ||||||

|

Бюджет продаж | ||||||

|

№ |

Показатель |

квартал |

итого | |||

|

1 кв |

2 кв |

3 кв |

4 кв | |||

|

1 |

Прогнозируемый объем реализации (ед) | |||||

|

2 |

Цена реализации (руб/ед) | |||||

|

3 |

Прогнозируемый объем реализации (руб) | |||||