Расчет финансовых коэффициентов для оценки ликвидности и финансовой устойчивости предприятия

Следующим этапом анализа финансового состояния предприятия является оценка его финансового положения с помощью относительных показателей, которые позволят более детально оценить его ликвидность и финансовую устойчивость. Эта оценка производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных бухгалтерского баланса.

На основании данных структуры активов и пассивов ООО «МашстальОптПром» рассчитаем показатели ликвидности предприятия за 2008-2010 гг. с применением формул из 1 главы, раздела 1.2.

Расчеты показателей ликвидности отражены в таблице 2.6.

Таблица 2.6. Показатели ликвидности ООО «МашстальОптПром» в 2008-2010 гг.

|

Показатели |

Норматив |

2008 г. |

2009 г. |

2010 г. |

Отклонение (+, -) к нормативу | ||

|

2008 |

2009 |

2010 | |||||

|

1. Коэффициент покрытия (текущей ликвидности) 2. Коэффициент быстрой ликвидности 3. Коэффициент абсолютной ликвидности |

>2 0,8-1,5 |

1,00 0,68 0,00003 |

1,00 0,73 0,00004 |

1,00 0,75 0,00003 |

-1,0 -0,12 -0,2 |

-1,0 -0,0,7 0,2 |

-1,0 -0,05 -0,2 |

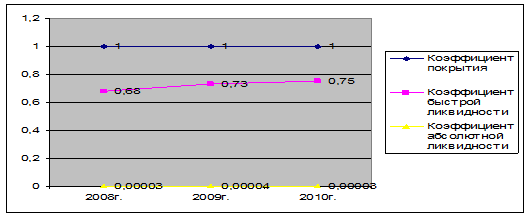

Как следует из данных таблицы 2.6, в течение анализируемого периода коэффициент покрытия находится в пределах 1,0, он намного меньше нормативного значения (2,0), следовательно предприятие не имеет достаточное количество денежных средств для покрытия текущей задолженности.

Коэффициент быстрой ликвидности в 2008-2010 годах был чуть ниже нормативного значения, а коэффициент абсолютной ликвидности достаточно низким - 0,00003, при норме 0,2.

Динамику показателей ликвидности можно проследить на рисунке 2.5.

Рис. 2.5. Динамика показателей ликвидности ООО «МашстальОптПром» в 2008-2010 гг.

На основании полученных выше данных, проведем факторный анализ изменения коэффициента текущей ликвидности предприятия. Расчеты приведены в Приложении 9.

Факторный анализ изменения коэффициента текущей ликвидности показал, что платежеспособность предприятия в 2010 году по отношению к 2008 и 2009 году не изменилась. Это обусловлено следующими внешними факторами. В 2010 году платежи по отношению к 2009 году выросли за счет текущих активов на 0,16 коп., в том числе за счет увеличения:

дебиторской задолженности на 0,15 коп.;

материальных запасов на 0,02 коп.;

прочих краткосрочных обязательств на 0,01 коп.

Но в тоже время платежи предприятия сократились на эту же сумму, за счет краткосрочных обязательств, в т.ч.: из за снижения кредиторской задолженности на 0,17 коп. и денежных средств на 0,01 коп.

Аналогичная ситуация наблюдалась и по отношению к 2008 году.

Таким образом, платежеспособность предприятия в 2010 году была сохранена на уровне 2008 и 2009 года только за счет текущих активов.

Затем проведем анализ финансовой устойчивости предприятия с помощью относительных показателей и применением формул из главы 1, раздела 1.2. Результаты расчетов сведены в таблице 2.7.

Таблица 2.7. Показатели финансовой устойчивости предприятия ООО «МашстальОптПром»

|

Наименование коэффициента |

Норм. ограничение |

на 01.01 2009 г. |

на 01.01 2010 г. |

на 01.01. 2011 г. |

Отклонение «+», «-» 2010 г. к 2008 г. |

|

1. Коэффициент автономии (финансовой независимости) |

≥ 0,5 |

0,0015 |

0,0015 |

0,0014 |

-0,0001 |

|

2. Финансовый рычаг (леверидж) |

≤ 1 |

0,0001 |

0,0001 |

0,0001 |

- |

|

3. Коэффициент обеспеченности запасов собств. оборотными средствами |

≥ 0,6-0,8 |

0,0015 |

0,0015 |

0,0015 |

- |

|

4. Коэффициент маневренности |

> 0,5 |

1 |

1 |

1 |

- |

|

5. Коэффициент покрытия инвестиций (финансовой устойчивости) |

Опт. Знач. 0,9 Критическое - ниже 0,75 |

0,0015 |

0,0015 |

0,0014 |

-0,0001 |