Анализ АС ФК

После получения выписки со счета платежей с информацией о зачислении средств, доведенных ГУФК, УФК отправляет подготовленные платежные поручения в банк.

Система регистрирует информацию о заявках на кассовый расход, по которым платежные поручения отправлены в уполномоченный банк.

Кроме того, УФК осуществляет формирование платежных документов по перечислению средств со счета поступлений на ЕКС и на счета других бюджетов [8].

-

Подготовка чеков на получение наличных средств.

ПБС выписывает чеки на получение наличных средств и предоставляет их в ОФК. ОФК проверяет и авторизует чеки на получение наличных средств на основании заявок на кассовый расход (получение наличных средств), представленных бюджетными учреждениями.

После получения информации о перечислении средств на счета по выдаче наличных средств ОФК формирует реестры чеков и передает реестры и чеки в соответствующие банки, в которых открыты счета по выдаче наличных средств. ОФК информирует ПБС о возможности получения наличных средств.

- Обработка банковской выписки. Обработка банковской выписки по ЕКС выполняется в ГУФК и включает в себя регистрацию и учет следующих основных операций:

· поступления средств со счетов УФК;

· перечисления средств на счета платежей в УФК;

· поступления и перечисления средств в части обслуживания государственного долга;

· поступления и перечисления средств в рамках заимствований для погашения кассовых разрывов и размещения свободных остатков;

· прочие прямые поступления средств;

· выплаты по поручению ПБС;

На уровне ГУФК могут открываться дополнительные банковские счета, например для обособления средств стабилизационного фонда.

На уровне УФК осуществляется обработка банковских выписок по следующим счетам:

· счет поступлений - обработка поступлений, перечислений в другие бюджеты, перечислений на ЕКС;

· счет платежей - обработка поступлений с ЕКС, восстановлений кассовых расходов, перечислений на счета по выдаче наличных, перечислений получателям, перечисления остатков на ЕКС, перечислений возвратов излишне уплаченных средств плательщикам;

· счета по выдаче наличных (могут быть открыты в других уполномоченных банках) - обработка поступлений со счета платежей УФК, выбытия средств по чекам, восстановления кассового расхода.

При отсутствии непосредственной связи между УФК и учреждением банка (в частности уполномоченного банка по выдаче наличных средств) необходимо предусмотреть возможность передачи банковской выписки через ОФК, ближайшее к этому банку. Система должна обеспечить возможность регистрации банковской выписки на уровне ОФК и передачу ее в УФК для дальнейшей обработки [5].

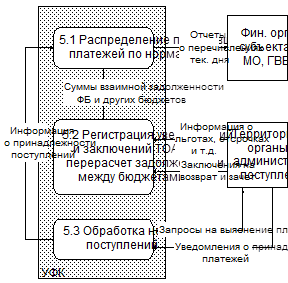

. Обработка и учет поступлений. Обеспечивает классификацию и учет всех поступлений на счета органов ФК, зачисление средств в доходы бюджета, учет налоговых льгот, отсрочек, рассрочек и т.п., обработку невыясненных поступлений, возвратов (зачетов) излишне уплаченных средств, а также расчет сумм к перечислению на ЕКС и на счета других бюджетов в порядке межбюджетного регулирования. Целью данной функции является обеспечение оперативной и точной обработки поступлений на счета органов Федерального казначейства, зачисление средств федерального бюджета на ЕКС и перечисление средств других бюджетов на счета этих бюджетов. Данная функция обеспечивает решение следующих задач:

· распределение поступивших платежей по нормативам, установленным налоговым и бюджетным законодательством;

· регистрация уведомлений о льготах, отсрочках, рассрочках, налоговых и инвестиционных налоговых кредитах, предоставленных налогоплательщикам;

· регистрация заключений на возврат и зачет излишне уплаченных средств;

· обработка невыясненных поступлений;

· определение сумм, подлежащих перечислению в другие бюджеты.

Рисунок 2.8. Диаграмма процессов функции «обработка и учет поступлений»

Данная функция включает в себя следующие основные процессы (рис. 2.8):

-

Распределение поступивших платежей по нормативам.

Определяются доли поступивших платежей, подлежащих отчислению в бюджеты субъекта РФ, муниципальных образований и государственных внебюджетных фондов. Определение доли отчисления выполняется по результатам обработки банковской выписки по счету поступлений на основании установленных нормативов. Распределению также подлежат выясненные платежи (на основании уведомлений полученных от территориальных органов АП), ранее зарегистрированные как невыясненные поступления.